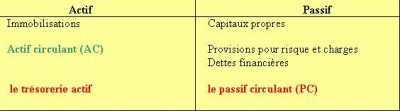

Définition de passif circulant

Le passif circulant d’une entreprise est composé des dettes à court terme devant être payées dans un délai de moins de douze mois. Il s’agit donc du passif exigible à court terme qui est circulant, étant donné qu’il n’est pas prévu de rester dans l’entreprise pendant longtemps et qu’il est constamment en rotation ou en mouvement.

Les crédits commerciaux (accordés par les fournisseurs et les créanciers, survenant de la distance temporelle entre le moment de l’acquisition d’un bien ou d’un service et le moment de régler le paiement), les crédits bancaires (accordés par les institutions financières, peuvent être des prêts, des lignes de crédit ou des escomptes des effets), le papier commercial (financements à court terme) et l’affacturage (vente des débits des clients à d’autres entreprises) font partie du passif circulant.

Le passif fixe ou le passif à long terme, en revanche, se compose des titres de créance et des dettes exigibles dans un délai de plus de douze mois à compter de la date de contrat. Le passif éventuel, à son tour, est lié aux obligations concernant les transactions avec un certain degré d’incertitude et qui peuvent survenir suite à un évènement futur.

D’autres types de passifs tels que le passif différé (avec les obligations dont l’application est liée aux résultats), le passif assumé (les obligations à la charge de tiers qu’une entreprise assume à son propre compte après la signature d’un accord) et le passif documenté (dettes documentées par des organismes publics).