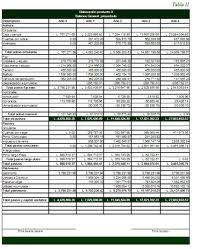

Définition de balance générale des comptes

La balance générale des comptes (ou balance comptable) est l’état financier d’une entreprise sur une période donnée. Pour pouvoir présenter cet état, la balance regroupe l’ensemble de l’actif (ce que l’entreprise possède), du passif (ce qu’elle doit) et la différence entre eux (le patrimoine net) ou, en d’autres termes, elle regroupe tous les montants en débit en crédit des comptes et par différence tous les soldes débiteurs et créditeurs.

Il s‘agit donc d’une photographie qui présente la situation comptable de l’entreprise sur une période donnée. Grâce à ce document, le gérant accède à l’information vitale sur son affaire et a une idée de l’argent disponible et de l’état de ses dettes.

L’actif de l’entreprise regroupe l’argent qu’elle a en caisse et à la banque, les comptes à encaisser, les matières premières, las machines, les véhicules, les édifices et les terrains. Le passif, par contre, est l’ensemble des dettes, des obligations bancaires et des impôts à payer.

Il y a lieu de retenir que la balance générale des comptes est également connue sous le nom d’état de situation patrimoniale. Ce document présente plusieurs colonnes organisant les valeurs en fonction de l’actif et du passif. La différence entre eux est le patrimoine net, c’est-à-dire, la différence entre ce que l’entreprise a et ce qu’elle doit.

Outre l’utilité des balances pour les propriétaires des entreprises, son élaboration appartient aux experts comptables. Les comptables doivent pointer les comptes à contrôler avec le détail du grand livre. À la clôture, la balance est présentée au gérant ou au directeur, en particulier à celui qui est chargé des décisions de la gestion de l’entreprise.